🦄九游下载中心_九游游戏中心官网匡助咱们更全面地领略市集的升沉-九游下载中心_九游游戏中心官网

发布日期:2025-02-11 06:47 点击次数:152

假如2024年龄首,你拿着100万答理,弃取不同的投资办法,年底你会发现我方的投资收益判袂很大:

A股:如果你将100万全部插足股市,会承受较大的风险却赢得略显温吞的收益。别看上证指数(000001)年内上升了13%,但全市集有接近6成的个股是下落的,市集中位数陈说更是低于-5%,赢利效应并不高;

黄金:如果你把钱投向黄金ETF,年终可能收货30万元的丰厚陈说。黄金在2024年简直成了投资者的“隐迹所”,让你的钞票稳步升值,弘扬拉风;

债市:如果你弃取债市,十年期国债ETF(511260)为你带来约9%的收益,更具弹性的30年期国债ETF(511130)则有22%的可不雅陈说,简直是郑重投资者的福音。

总的来说,2024年在黄金etf成立的比重越高,收益越丰厚;股市的成立比重越大,投资性价比越低。

但到了2025年,咱们的投资逻辑可能就得变了。

#012025年有什么不一样?

比拟2024年,2025年战术愈加积极,市集环境也愈愈加宽松。

2024年,中国的经济战术聚焦于积极的财政战术和郑重的货币战术。进入2025年,战术基调发生了变化。中共中央政事局会议提倡,2025年将执行愈加积极的财政战术和限度宽松的货币战术,力争推动经济增长并通晓市集。

2024年12月,世界财政职责会议明确暗示,2025年财政战术将赓续“加轻易度”,通过一系列表率刺激经济:

一是提高财政赤字率,预计2025年赤字率将普及至4%至4.5%,加打开销强度、加速开销程度;

二是安排更大规模政府债券,为稳增长、调结构提供更多支撑;

三是轻易优化开销结构、强化精确投放,愈加珍爱惠民生、促消费、增潜力;

四是握续使劲防守化解要点鸿沟风险,促进财政巩固运行、可握续发展;

五是进一步加多对场合转换支付,增强场合财力,兜牢下层“三保”底线。

至极值得能干的是,2025年货币战术将转向限度宽松。这一表述时隔12年再度出当今高层文献中,意味着战术基调发生枢纽补助。

总结昔时30年,我国货币战术经验了“紧”到“松”的五个阶段:“从紧”“限度从紧”“郑重”“限度宽松”和“宽松”。其中,限度宽松的提法仅在2008年和2009年的中央经济职责会议中出现过,之后便进入了郑重的战术框架。

祥瑞证券《2025年中国经济瞻望:破浪巧合》指出,若降息推动国债利率下行20-50个基点,每年预计可量入制出1560至3900亿元的利息开销。若货币战术助力城投债务成本从2023年底的约5%降至3%以下,预计每年可量入制出约1.5万亿元的利息开销,极度于省俭40%的成本。

与此同期,好意思联储也在颐养货币战术。

2024年9月,好意思联储降息50个基点至4.75%~5.00%,细腻开启了4年以来的初度降息。这一动作之后,2024年内累计降息三次,总幅度达到100个基点。而在最新的点阵图中,市集预计好意思联储2025年将至少降息2次。

然而,鲍威尔的“双面献艺”也引发了不少疑忌:一边降息,一边保握鹰派态度。这背后有两个深档次的原因:当先,他需要恶臭成本外流;其次,他也在“警告”特朗普,警惕过度刺激推高通胀。

尽管如斯,好意思联储如故不得不降息,这背后有一个不得不面对的现实——好意思国日益千里重的债务和利息包袱,以及握续扩大的财政赤字,迫使好意思国财政部不绝刊行新债以填补财政流弊。如果好意思联储罢手降息甚而加息,可能会加重财政压力,甚而引发好意思国财政崩溃的风险。

在民众范围内宽松预期不绝升温的布景下,A股市集却自2024年10月8日以来经验了一场由“战术转向”的狂热到逐步冷却的经由,甚而隐隐有些消千里的气味。好多投资者也运转堕入千里念念:异日的牛市,究竟会在那儿?9月底那波出乎意料的回转,难谈只是是一场好景不常的反弹?

接下来,咱们试图从几个要津角度,对A股的中期投资作念一番逻辑推演式的瞻望。

#02A股的牛还能来吗?

在咱们试图回复这个问题之前,当先需要弄了了一个要津点:战术在投资中的真实意旨究竟是什么?这个问题一直是市集筹商的焦点,各式声息交汇碰撞。

传统的价值投资者常常以为,股市的上升应该归因于基本面和每股收益(EPS)的改善,而宏不雅战术,基本上不在他们的估量限度。相悖,另一片投资者则以为,股市的涨跌本体上受战术驱动。毕竟,如果总结A股昔时30年的历史,估值驱动而非EPS驱动似乎能更好地解说大无数股价波动的背后原因。

从2-3年的维度来看,咱们并不以为战术和基本面是统统割裂的,反倒以为它们本即是一个精深贯串的叙事框架。战术市中的估值驱动,最终还得通过一个阔气诱惑东谈主的EPS故事来伸开。举个例子,无论是2014/2015年的创业板激越,如故2020/2021年的“双碳”主题,背后皆离不开一个结构性的EPS增长,它们和战术叙事精深贯串,相得益彰。

尤其是在中国强宏不雅调控的大布景下,咱们对股市的宗旨并不悲不雅。底层的逻辑很通俗:咱们是否信赖,近期的战术能够灵验托底经济,从而为股市带来支撑?

既然咱们看好异日经济基本面的改善将驱动股市上升,为什么10月以来的A股市集走势如斯波折?

为了更好地领略这个问题,咱们引入波涛表面的视角,提供一个新的念念考角度。

传统的艾略特波涛表面可不单是是看着K线图数浪,更攻击的是,它通过将价钱波动与基本面身分相鸠集,匡助咱们更全面地领略市集的升沉。

在波涛表面框架下,1浪常常是在熊市的尾声一霎爆发的。尽管其幅度阔气大,但由于市集在经验了漫长的熊市后如故变得特殊悲不雅和萎靡,这一波上升往往会被投资者界说为“反弹”。

紧接着,2浪的颐养往往很匆忙且陡直。因为市集普遍以为,昔时的匆忙上升仅是“反弹”,并非真实的回转,因此这波下落被看作是“熊市的延续”。

当2浪的颐养结束且未改革低时,市集运转企稳并逐步回升。在这一阶段,机敏的投资者已运转察觉基本面正在改善,并冷静进场。此时,股市上升的能源逐步由基本面支撑,投资者信心复原。因此,3浪常常是五浪上升中握续时期最长、幅度最大的阶段。

当今的情况也颇为相似。

在昔时两年半的熊市中,好多投资者并不以为9月底的上升是市集的回转,而只是视其为一次“反弹”。尤其在基本面尚未改善、估值处于相对高位时,市集的上升势头戛然而止,似乎也介意义之中。

雷同的情形,不妨总结一下2005年A股在998点后的走势。在接近一年的时期里,A股经验了三轮宽幅震憾,直到基本面好转时才结束,并迎来了市集的第三波上升。

那么,现时的基本面是否确切会迎来转机呢?

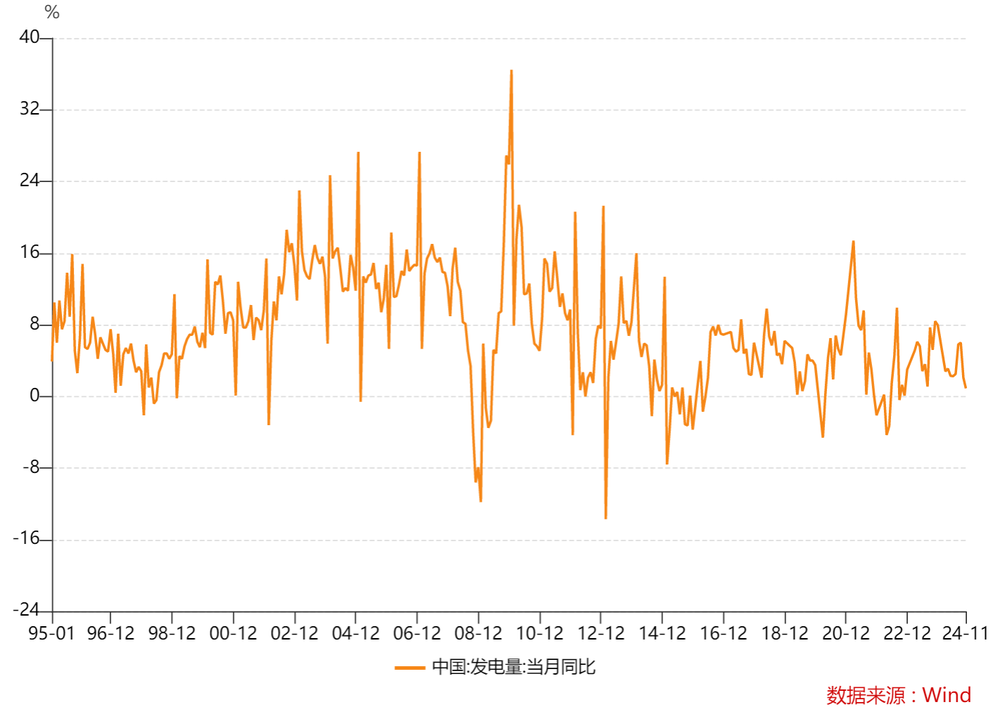

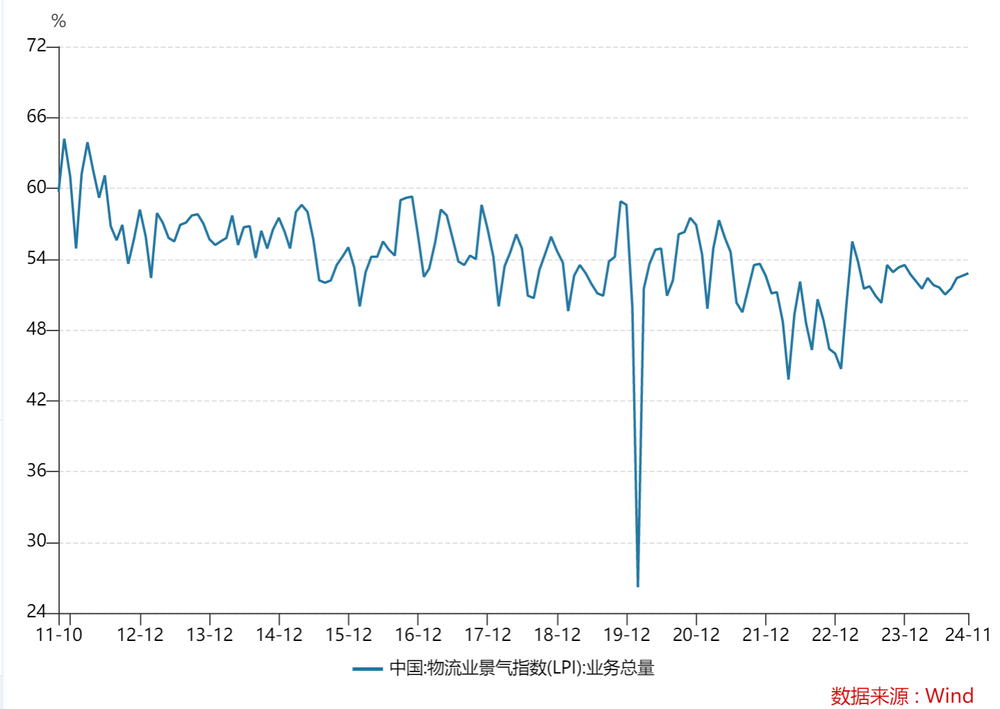

咱们以为,这个概率是很大的,这一瞥折点约略会出当今来岁第二季度到第三季度之间。咱们之是以作出这么的判断,是因为一些前瞻性办法如故运转出现改善趋势,如M1增速、发电量和物流业景气指数等。届时,基本面和技能面的共振可能会激励市集形状的回升,A股即迎来第三波上升(3浪)。

而从股债“跷跷板”的角度来看,债市的诱惑力会大打扣头。

毕竟,股市和债市之间往往存在一种“跷跷板效应”——股市弘扬苍劲时,资金会纷纷涌入股市,而债市则濒临资金流出的场合;而当股市低迷时,投资者常常会转向债市,寻求更通晓的陈说。通俗来说,股市和债市就像两个在拉锯的阵营,谁强,谁就诱惑更多的资金。

是以说,一朝国内基本面回暖,债市的“性价比”就得重新凝视了。

#03债市性价比裁减了?

2024年,债市弥散着一股“牛市”的气味。

2024年10年期国债收益率一度跌至1.66%,创下22年以来的新低;30年期国债收益率也跌破了2%的攻击关隘,甚而在11月25日,我国30年期国债收益率初度被日本的30年期国债收益率反超。

跟着收益率的下滑,债券价钱情随事迁,十年期国债ETF和30年期国债ETF在2024年内差异收涨8.88%和22.5%。

到底是什么让债市如斯“牛”呢?这背后的逻辑其实比较通俗——“钞票荒”和经济基本面疲软,成了推动这一切的要津身分。

当先,2024年楼市和股市(至极是9月前)低迷,投资者纷纷涌向债券市集。低利率环境与钞票荒促使债券成为机构的首选,需求上升推动债券价钱上升;

其次,10年期国债收益率不仅反馈市集资金供需,更是市集对这个国度异日经济基本面和宏不雅战术预期的一个“风向标”。2024年,中国经济增速放缓的压力依然存在,市集普遍以为这会促使更多的宽松货币战术出台,从而推高债市的需求。

至极是2024年12月起,央行明确暗示“限度宽松货币战术”,市集预期2025年降息40-50个基点,点火多头形状,推动10年期国债收益率打破1.7%。

不仅如斯,近期机构的“抢筹”活动也助推归赵市的上升。一方面,机构普遍预计2025年央即将降息或降准,债券的诱惑力因此大增。为了霸占先机,机构弃取提前布局,趁着低收益率的环境买入,以期在异日收益率进一步下行时赢得成本升值;

另一方面,机构,尤其是基金和银行,往往需要为岁首的功绩打好基础。债市的通晓性和可意料的收益增长,使得债券成为他们开年“抢滩登陆”的首选。

瞻望2025年,在宽松预期的布景下,债市依然有契机可寻,但弘扬不会像2024年那般顺风顺水。除了可能会受股债“跷跷板”的影响,还存在两大问题:

一是现时的国债收益率如故在很大程度上“透支”了市集对2025年降息的预期。市集普遍预计,央行降息的空间在40-50个基点,而在2024年12月,10年期国债收益率已从2%降至1.66%(扫尾2024年12月31日17:00),下行了34个基点,简直耗尽了降息的预期空间。因此,即使央行按照市集预期降息,债市也不会有太大的上起飞间;

二是债券利率与资金成本出现倒挂,会让“借短买长”的策略失效。常常情况下,机构通过借入低成本的短期资金,再将其投向长期债券,以赚取利差。但跟着债券收益率的急剧下降,许多债券的收益率如故低于融资成本(举例,保障的试验融资成本常常在2%以上),使得这一策略变得越来越不合算。

举座来说,低利率时期似乎如故不可幸免,长债收益率的核心仍可能赓续下行,但这种下行空间如故相配有限,毕竟10年期国债收益率不成无穷裁减,最低可能会波及1.5%驾驭。

天然这也不料味着债市全无契机,只可说更顺应选拔波段操作。异日,债市更可能进入震憾颐养期,甚而出现更多的波动,主若是受战术调控的影响。

如果央行通过公开市集操作或逆回购等技能向市集注入资金,加多流动性,这类操作常常会对债市酿成利好,推动债券价钱上升。反之,如果央行卖出至极国债,加多债券的市集供给压力,就可能导致债券价钱下落。举例,12月中旬有传奇称,中国财政研讨于2025年刊行3万亿元至极国债,市集预期这一举措将大幅加多债券市集的供应,债市立即出现回调。

当10年期国债收益率下行时,市集往往运转揣摸两件事:一是经济前程可能不太乐不雅;二是央行约略准备松动货币战术。换句话说,低收益率意味着国内的无风险钞票陈说减少,投资者们天然运转四处寻找新的契机,而黄金,约略会被盯上。

黄金上升的深信性是存在的,但与2024岁首那种“统统呼吁”的知晓行情比拟,异日的走势可能会更为波动。

#04黄金仍是“保障箱”?

2024年,除归赵市统统飙升,黄金也不甘闲适,在市集质疑中不绝改革高。COMEX黄金从岁首的2067.6好意思元/盎司统统攀升至年末的2638.8好意思元/盎司,累计上升了28%。

黄金的价钱走势,受商品属性、金属属性和货币属性三大身分的影响。至极是黄金的货币属性,让它与其他有色区别开来,使其在民众经济体系中献艺着“另类货币”的扮装。尤其在经济不深信时期,黄金的价钱往往直收受到好意思联储货币战术的驾驭。

历史数据败露,黄金与好意思债试验收益率之间存在负关联干系:当好意思联储降息、导致好意思债收益率下降时,黄金价钱常常会迎来上升;反之,加息导致好意思债收益率上升时,黄金价钱则会承压下行。

货币属性亦然黄金价钱长期走势的决定性身分,商品属性和金融属性则更多影响黄金的短期波动。2024年的这一波苍劲行情,恰是这三大属性的协力作用——既有好意思联储降息预期的推动,也有地缘冲突加重激励避险需求,成为金价上升的催化剂。同期,民众央行握续增握黄金储备,为金价提供了较大的支撑。

那么,2025年黄金是否会还有上行的能源?咱们是握有比较积极格调的。

有三个主要身分可能推动黄金价钱赓续上行:

当先,好意思联储2025年赓续宽松货币战术简直已成定局。市集普遍预期,好意思联储将在2025年降息,至少降息50个基点。高盛的预测标明,如果降息幅度达到125个基点,金价有可能上升7%;但若仅降息25个基点,金价涨幅则可能受到一定贬抑。预计到2025年底,黄金价钱有望升至2890好意思元/盎司;

其次,好意思元贬值约略能为金价提供支撑。特朗普上台后,可能会推动好意思元贬值以刺激好意思国制造业增长和出口,利好黄金;

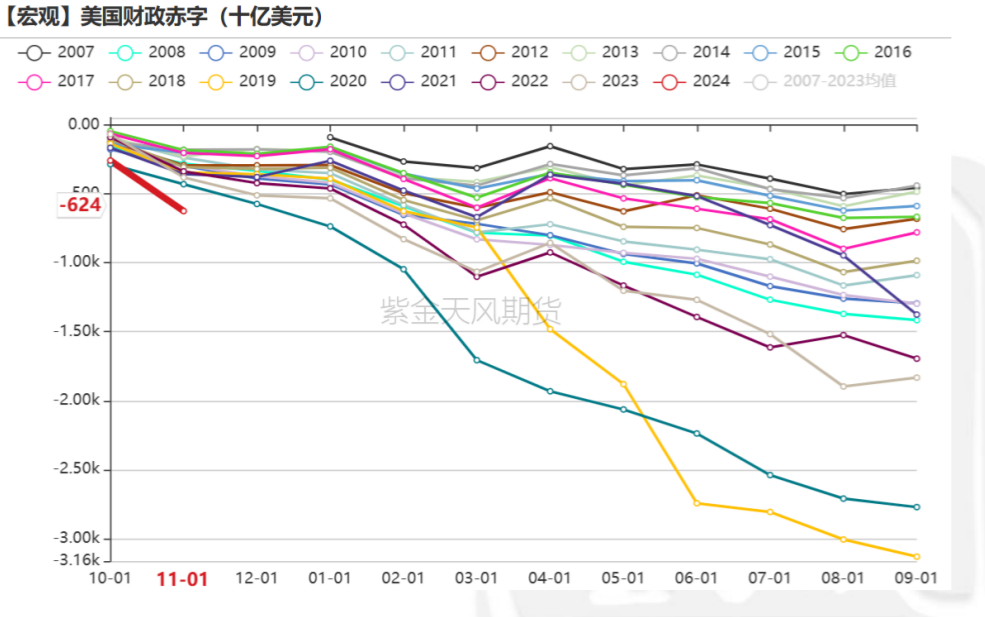

第三,高赤字率推动“去好意思元化”。2024年11月,好意思国财政赤字飙升至6242亿好意思元,同比激增64%。在特朗普政府大幅加多关税,以及好意思国在充分服务下,预计到2035年好意思国赤字率将达到9.7%。

(图表开端:紫金天风期货)

这种财政赤字的暴增,无疑为好意思国异日的财政健康敲响了警钟,也让民众投资者对好意思国债务包袱的担忧日益加重,列国央行纷纷加大黄金购买力度,明显是对好意思国债务可握续性以及好意思元信用体系的深入担忧。东吴证券预计,异日几年列国央行的黄金购买量将看护在800-1200吨/年的水平。

举例我国央行的黄金储备潜力就比较精深。咫尺,黄金在中国央行外汇储备中的占比相较于发达经济体仍然偏低。至极是在东谈主民币贬值时,央行可能加大黄金储备,以增强外汇储备的抗压才气并通晓市集信心。

若东谈主民币贬值,国内金价的弘扬会愈加亮眼。国内金价与国外金价往往存在偏离,这主要受汇率影响,其内在逻辑并不复杂:当东谈主民币贬值时,成本“出逃”的意愿增强,但受制于外汇治理,资金就转向黄金以对冲东谈主民币贬值带来的风险。

从节律上看,黄金行情在2025年下半年会相对好一些。上半年,跟着特朗普政府冷静鼓励高关税和终结外侨等战术,高通胀风险将进一步加重,这可能会打压好意思联储的降息预期,从而使黄金的上升幅度略显保守。

举座来说,诚然黄金在2025年的上升趋势大体明确,但与2024年的“畅行无阻”行情比拟,2025年的金价上升可能会更为和顺,甚而可能出现震憾整理阶段。尤其是在一些要津身分发生变化的情况下,举例地缘政事风险的缓解、鹰派财政出现,或是编造货币崛起对黄金价值存储功能的挑战,皆可能对金价酿成不小的压力。

#05写在终末🦄九游下载中心_九游游戏中心官网

与2024年比拟,2025年可能会迎来一个愈加宽松的环境,但A股是否能迎来牛市,还要取决于国内战术能否灵验托底经济。咱们不错通过追踪M1、发电量和物流业景气指数等这些前瞻性办法,来判断国内基本面是否会出现转机。

在宽松预期下,债市仍然有契机,但它的弘扬会比2024年要障碍,因为市集早已“抢跑”,债市异日上起飞间惟恐有限。更要津的是,一朝经济运转复苏,债市可能会濒临“过山车式”跌幅,资金流动可能会像跷跷板一样,快速向股市歪斜,推动股市迎来更大的上行空间。

是以债市更顺应作念波段操作,黄金一样顺应低吸而非追涨,因为昔时的那些利好身分在后期可能会变成“绊脚石”,给黄金的上升带来一霎的压力。

与债市不同的是,债市“天花板”相对有限,而黄金的上行潜力则未见顶,至极是在好意思元信用疲软的布景下,再加上特朗普可能推动关税大幅普及,这将引发通胀和预算赤字扩大,进一步推动黄金看成避险钞票的需求。

终末,风险偏好决定投资方案:不同的风险偏好会决定你在股市、债市和黄金之间的弃取。股市顺应高风险高收益的投资者,尤其是追求成本升值的东谈主;而债市和黄金(如黄金什物和黄金ETF)则较为郑重,顺应风险偏好较低、珍爱通晓收益的投资者。